9 de jan. de 2026

Estudo de materialidade: o que é e como aplicar na prática

O estudo de materialidade ajuda empresas a identificar quais temas ESG são realmente relevantes para o negócio e para seus stakeholders.

Marcos Pinheiro

@marcospinheiroesg

O estudo de materialidade é a base para uma estratégia ESG consistente. Ele permite identificar e priorizar os temas que geram mais impacto para a empresa, para a sociedade e para o meio ambiente, orientando decisões, investimentos e relatórios de sustentabilidade de forma estratégica e transparente.

Quem entra no universo da sustentabilidade rapidamente se depara com a palavra ‘materialidade’. Ela é bastante encontrada em relatórios de sustentabilidade e estratégias corporativas de organizações que buscam ampliar seu impacto positivo no mundo.

O termo pode ser pouco intuitivo em um primeiro olhar, mas trata-se de um conceito bastante simples: a materialidade de um tema reflete o quão relevante ele é para aquela organização.

Vamos entender um pouco mais sobre este importante conceito e como funciona é feita uma análise de materialidade!

O que é um Estudo de Materialidade

O estudo de materialidade consiste no processo de definição de temas relevantes (materiais) de uma organização na agenda ESG.

Apesar do nome “materialidade” não ser tão intuitivo, ele fica bem simples de ser entendido se considerarmos que, nesta interpretação, ele é quase sinônimo de “relevante”.

Assim, “estudo de materialidade” é um “estudo de relevância” e os “temas materiais” que dele derivam são “temas relevantes”.

A materialidade é comumente representada por meio da matriz de materialidade, uma ferramenta usada para identificação e priorização dos temas relevantes para o seu negócio e para seus stakeholders (investidores, clientes, comunidade).

No contexto da sustentabilidade, materialidade é a base para a empresa identificar as agendas prioritárias para sua atuação, investimentos e gestão de externalidades, riscos e oportunidades.

Se olharmos para a definição de ESG da Prática Recomendada ABNT PR2030:2022, temos:

ESG é o conjunto de critérios ambientais, sociais e de governança, a serem considerados, na avaliação de riscos, oportunidades e respectivos impactos, com objetivo de nortear atividades, negócios e investimentos sustentáveis.

Traçando um paralelo com esta definição, uma organização que conheça sua materialidade teria uma visão ainda mais assertiva de quais são os principais critérios ambientais, sociais e de governança que deve considerar para traçar sua estratégia.

O principal objetivo da materialidade, portanto, é nortear a atuação da organização de modo a minimizar os principais riscos envolvidos em sua natureza de operação e maximizar as oportunidades de geração de valor para a sociedade.

Tipos de materialidade: impacto e financeira

Há duas abordagens primárias para definição da materialidade: a de impacto e a financeira.

A sobreposição de ambas resulta na dupla materialidade, metodologia muito usada e em ampla expansão sobre a qual também falarei a seguir.

Materialidade de impacto (GRI)

A Global Reporting Initiative (GRI) criou em 1997 um padrão de relatórios homônimo que é hoje o mais conhecido e utilizado no mundo. A abordagem trazida pelo GRI é a materialidade de impacto.

Isso significa, como o nome sugere, que o resultado dessa metodologia será os temas nos quais a empresa gera mais impactos na economia, no meio ambiente e nas pessoas, inclusive impactos em seus direitos humanos, em todas suas atividades e relações de negócios.

Os impactos mapeados são positivos ou negativos, reais ou potenciais.

Exemplo: uma indústria de bebidas identifica que um de seus principais impactos negativos reais é o alto consumo de recursos hídricos da região onde está localizada e, caso seu uso seja feito de forma irresponsável, prejudicará o abastecimento para a população.

Materialidade financeira

A materialidade financeira foi criada pelo SASB (Sustainability Accounting Standards Board) em 2011 e posteriormente absorvida pelo IFRS (International Financial Reporting Standards).

Esta materialidade avalia como os temas ESG afetam o valor da empresa e como isso é refletido nas demonstrações financeiras. Ela é definida a partir de análises quantitativas e qualitativas.

Na parte quantitativa, analisa-se o balanço financeiro da empresa e quanto o valor monetário de um item ultrapassa determinado limite.

Já na parte qualitativa, a materialidade tem relação com o grau de exposição ao risco ou com o tamanho do impacto no ativo intangível de algo que é mais subjetivo, como por exemplo, o impacto das mudanças climáticas no desempenho financeiro.

Ela complementa a materialidade de impacto, pois diz respeito diretamente aos interesses e expectativas de pessoas investidoras, stakeholders essenciais para garantir a sustentabilidade financeira do negócio.

Ao compreender quais temas são materiais financeiramente para o negócio, aumenta-se a performance da empresa e reduz-se o risco de desvalorização do negócio.

Dupla Materialidade

Mais recentemente, tem se expandido e ganhado relevância a dupla materialidade, que sustenta que certos temas são importantes para a empresa tanto por sua influência nos resultados financeiros (materialidade financeira) quanto por seus impactos sociais e ambientais (materialidade de impacto).

A dupla materialidade é importante, pois traz uma visão mais abrangente e holística sobre como a empresa impacta a sociedade e o meio ambiente e como eles impactam a empresa — uma via de mão dupla explicitada no nome do conceito.

Por que o estudo de materialidade é importante para as empresas

A importância do estudo de materialidade para empresas consiste em dois principais pontos:

A materialidade é o grande norteador da estratégia ESG da empresa, uma vez que os temas por ela definidos serão o foco da organização no período seguinte.

A materialidade é a etapa inicial de qualquer relato de sustentabilidade, uma vez que o documento deve começar apresentando o estudo e os temas materiais e evoluir informando ações e dados relacionados.

Como definir a materialidade na prática: passo a passo

Se você chegou até aqui, já deve estar claro que é importante conhecer a materialidade da sua empresa para traçar estratégias robustas e com a devida transparência!

Quer ajuda para construir a materialidade da sua empresa? Veja o passo a passo!

1. Identificação preliminar de temas relevantes

O primeiro passo do estudo de materialidade consiste no mapeamento de temas potencialmente materiais.

Estes são temas que, como o nome diz, podem ser materiais para aquela organização.

Para descobrir estes temas potenciais, você deve começar consultando as principais normas, tais como o GRI e a PR2030 da ABNT, que oferecem uma lista extensa e inicial de temáticas.

Posteriormente, estes temas devem ser “refinados” por meio de entrevistas internas e de benchmarks setoriais, que podem ser realizados em conversas com pares de outras empresas ou pela revisão de relatórios públicos de sustentabilidade.

Ao final deste primeiro passo, a extensa lista inicial estará reduzida a, idealmente, não muito mais que 10 temas ambientais, sociais e de governança a serem analisados e priorizados a seguir.

2. Mapeamento e escuta de stakeholders

Com a lista de temas potencialmente materiais em mãos, é hora de ouvir as partes interessadas.

Mapeie as principais partes interessadas da sua organização — entre elas, clientes, colaboradores, fornecedores, lideranças, comunidade — e marque conversas para entendimento do que eles consideram mais relevante no contexto da sua empresa.

Conversas permitem uma abordagem mais qualitativa, mas também é possível realizar pesquisas quantitativas por meio de formulários, para coletar a percepção destes stakeholders de maneira mais abrangente, aumentando sua análise amostral.

É importante explicar o conceito de materialidade antes das conversas ou no corpo da pesquisa, para os respondentes entenderem o processo.

3. Priorização e construção da matriz

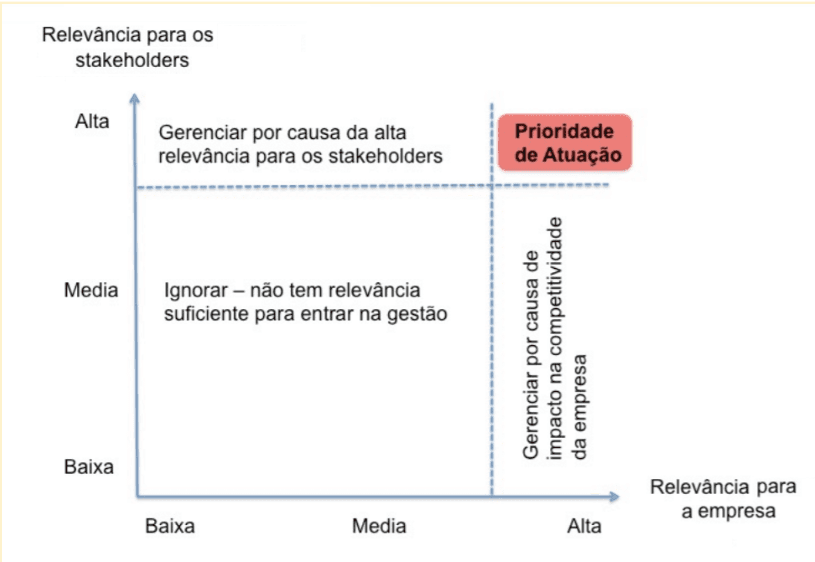

O próximo passo consiste na criação da Matriz de Materialidade. Nela, os temas avaliados pelas partes interessadas serão analisados em dois eixos.

No eixo X da matriz, o critério é “relevância para o negócio/empresa”, enquanto no eixo Y é “relevância para os stakeholders”.

Caso tenha escolhido seguir com uma abordagem única de materialidade de impacto, distribua os temas priorizados considerando seu potencial de impacto e sua relevância para estes dois “públicos”.

Caso tenha considerado também a abordagem de materialidade financeira, faça o mesmo exercício, mas incluindo na análise o impacto financeiro para o negócio.

Considerando uma abordagem de dupla-materialidade, os temas que possuem grande relevância tanto de impacto quanto financeira, podem ser considerados materiais, pois podem afetar a sustentabilidade da empresa a longo-prazo.

Vale frisar que a matriz de materialidade não é obrigatória! Ela é uma representação gráfica facultativa, cujo uso e divulgação são escolhas de quem estiver conduzindo o processo.

5. Análise dos resultados e definição de prioridades

A análise dos temas materiais — seja por meio de matriz ou não — permitirá concluir qual é aquele pequeno grupo de temas que deve ser priorizado pela empresa na sua estratégia: os temas materiais.

Porém, antes de considerar o processo finalizado, recomenda-se fortemente que eles sejam validados com a alta liderança da empresa, para evitar retrabalho ou a eleição de temas que não serão trabalhados.

Exemplos práticos de temas materiais

Alguns exemplos do que são temas materiais comuns para empresas de determinados setores de atuação:

Setor agrícola: gestão de recursos hídricos;

Setor financeiro: segurança da informação;

Setor de construção civil: responsabilidade na cadeia de valor;

Setor energético: descarbonização e mudanças climáticas;

Setor de serviços: satisfação do cliente.

Como usar a materialidade no dia a dia

A materialidade deve servir como “bússola” para a determinação das iniciativas ESG da companhia.

Ela deve ser consultada sempre que um novo projeto se inicia, ou um novo produto é desenvolvido, ou uma nova parceria é estabelecida, pois é importante que a atuação da empresa esteja alinhada com os temas.

Mas ela não é um documento imutável, muito pelo contrário: deve ser revisada e atualizada de tempos em tempos (no máximo a cada 3 anos, recomendando-se uma avaliação bianual), pois, assim como o mercado e a empresa mudam com o passar do tempo, sua materialidade também.

Além disso, é importante levar a materialidade em consideração ao construir os relatos periódicos de sustentabilidade, garantindo transparência e relevância no processo.

Erros comuns ao fazer um estudo de materialidade

Conheça os erros mais comuns ao fazer um estudo de materialidade e evite-os, a fim de garantir um estudo mais assertivo:

Excluir stakeholders importantes: pode ser difícil conseguir a opinião de alguns stakeholders importantes, como os clientes, por receio de algum conflito de interesse ou desgaste da comunicação, mas é essencial destinar esforços para abranger todos na etapa de escuta ativa.

Copiar temas de outras empresas: cada empresa é única e a cultura interna influencia bastante na definição da materialidade.

Não explicar critérios de priorização: é importante que o processo de definição da materialidade também seja divulgado, assim como seus temas materiais. Os critérios de priorização devem ser comunicados a fim de aumentar a transparência para os stakeholders.

Tratar materialidade como checklist: a materialidade não consiste em uma simples “lista de temas” que fica guardada em algum documento esquecido. Ela deve ser uma ferramenta constantemente consultada para definição de estratégias, programas e iniciativas e garantia da sinergia entre ESG e estratégia de negócio.

Não atualizar o estudo periodicamente: a materialidade de uma organização não é escrita em pedra. Ela é um estudo vivo que deve ser atualizado periodicamente, uma vez que tudo muda: o cenário geopolítico, o mercado, as pessoas de uma organização e, consequentemente, sua cultura, as tecnologias disponíveis, a disponibilidade de recursos, etc.

Sua empresa precisa de ajuda para fazer a materialidade? Me chame para uma conversa! Tenho bastante experiência no assunto e com toda certeza poderei ajudar vocês nesta etapa da jornada!